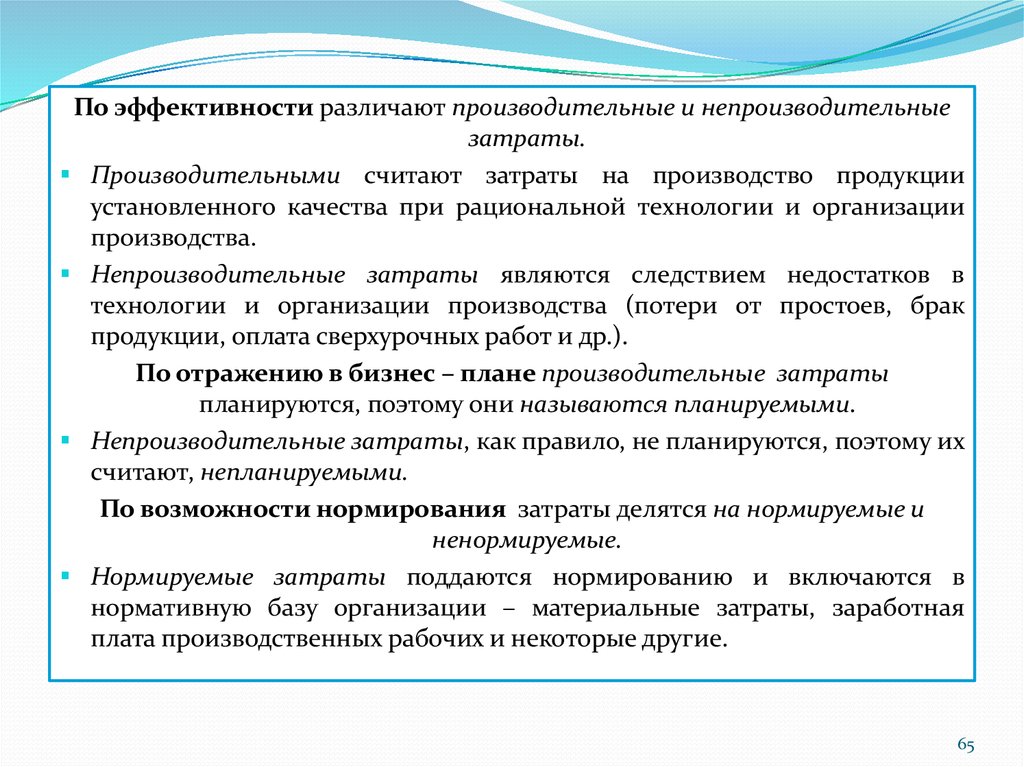

Затраты непосредственно связаны с производством определенного вида продукции - НАЛОГОВЫЙ КОДЕКС ТУРК

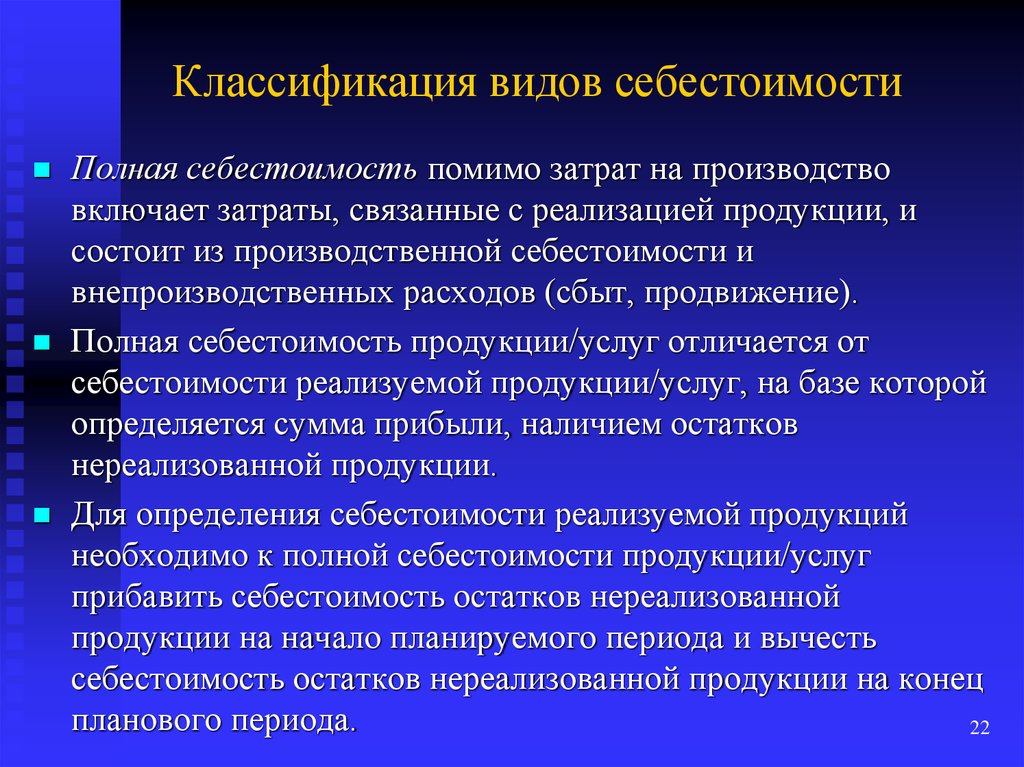

Что такое себестоимость и как ее рассчитать?

Министерство по налогам и сборам направляет для руководства в работе разъяснение по актуальным вопросам включения в состав затрат, учитываемых при налогообложении, расходов на рекламу. В соответствии с нормами Налогового кодекса Республики Беларусь в редакции, действующей с года далее — НК , расходы на рекламу подлежат включению:. Так, в подпункте 2. К таким расходам относятся:. При отнесении тех или иных расходов к расходам на рекламу необходимо принимать во внимание следующие определения терминов, содержащиеся в Законе Республики Беларусь от 10 мая г. Расходы на рекламные мероприятия через средства массовой информации, информационно-телекоммуникационные сети.

, Ваш федеральный подоходный налог | Internal Revenue Service")

Налоги следует отличать от сборов пошлин , взимание которых является условием совершения в отношении их плательщиков определённых действий. Взимание налогов регулируется налоговым законодательством см. Совокупность установленных налогов, а также принципов , форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства [5]. Под налогом понимается принудительное изъятие государственными налоговыми структурами денежных средств с физических и юридических лиц , необходимое для осуществления государством своих функций [2]. На предложение префекта Египта Эмилия Рокка поднять сумму налога римский император Тиберий отвечал: «Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу» [6]. Витте : «Налоги — принудительные сборы пожертвования с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития».

Ставка налога. Срок уплаты налога. Сумма налога, исчисленная по налоговым ставкам, установленным пунктами 1.